https://www.ljsw.io/knowl/article/4c.html

- 首先定義一下中產家庭。無論是福布斯還是麥肯錫,不管在哪種國際標準下,10萬(人民幣)的年收入算是邁入中產了。

- 從家庭資產來看,判斷“中產”的標準是什麼呢?有個簡單的辦法,中國居民部門的金融資產(包括股票、債券、信託、銀行存款)大約是150萬億,房產則是400萬億左右,按照5.2億戶計算,一個家庭擁有100萬左右的資產就算中產。

- 什麼叫高淨值呢?按照現在很多銀行的標準,1000萬金融資產(即家庭總資產3000萬左右)是門檻。高淨值的上限比較難畫,但大體上超過1個億人民幣(1500萬美金),這個標準放全球也是一樣的。

- 100萬到3000萬左右資產的,算一般中產家庭;3000萬到1億總資產的,算高淨值中產家庭。再往上的是富人

- 往高線購置房產仍然是你進入中產最穩定的途徑。但是記得保持一定的流動性,不要把負債率放太高,也不要超過自家能力來購置。

- 年輕人的學歷和學校溢價很高,將錢花在進修提升上是王道。不要一味聽信市面上的各種雞湯心靈課程、理財暴富課程之類。

- 在仔細思考了未來三五年的通脹情況後,我認為找抗通脹的資產是需要嚴肅納入決策的問題。好城市、好地段的房產仍然是非常優質而穩定的資產

- 3000萬以上的高淨值家庭同樣適用於以上原則,尤其現在北上廣深有的家庭,一套房產就2000多萬,佔了資產的一大半。但這個房子有居住屬性,根本沒法創造現金流,所以不算嚴格意義上資產,所以同樣要買二套,買足名額、買好地段。

- 如果在高線城市持房二套以上,沒法再買房,手裡的流動資金超過1500萬甚至2000萬,可以考慮海外置產。記住,是海外的大城市,非發達國家,低於500萬人口的城市不需要考慮。

- 一定要留足流動性資金。因為金融投資產品的價格是波動的,實現收益需要一定的期限,當你有緊急流動性需求的時候,往往會犧牲收益。

- 這個流動性資金要多少呢?大家可以根據各自不同的消費水平來,我的原則是乾脆按照央行存款準備金率(8.4%)留現金或者活期存款。當然,信用卡額度也是一種流動性儲備。

- 剩下的資金,如果以3-5年為期,不管你是100萬、1000萬、2000萬,大體上都可以按照4:6-1:9的比例,配置在債和股上。

- 3年內國債的年化收益應該在5%或者略多。考慮到中國國債幾乎為0的違約率,在全球安全資產1%的大背景下,5%是相當可觀的收益率。

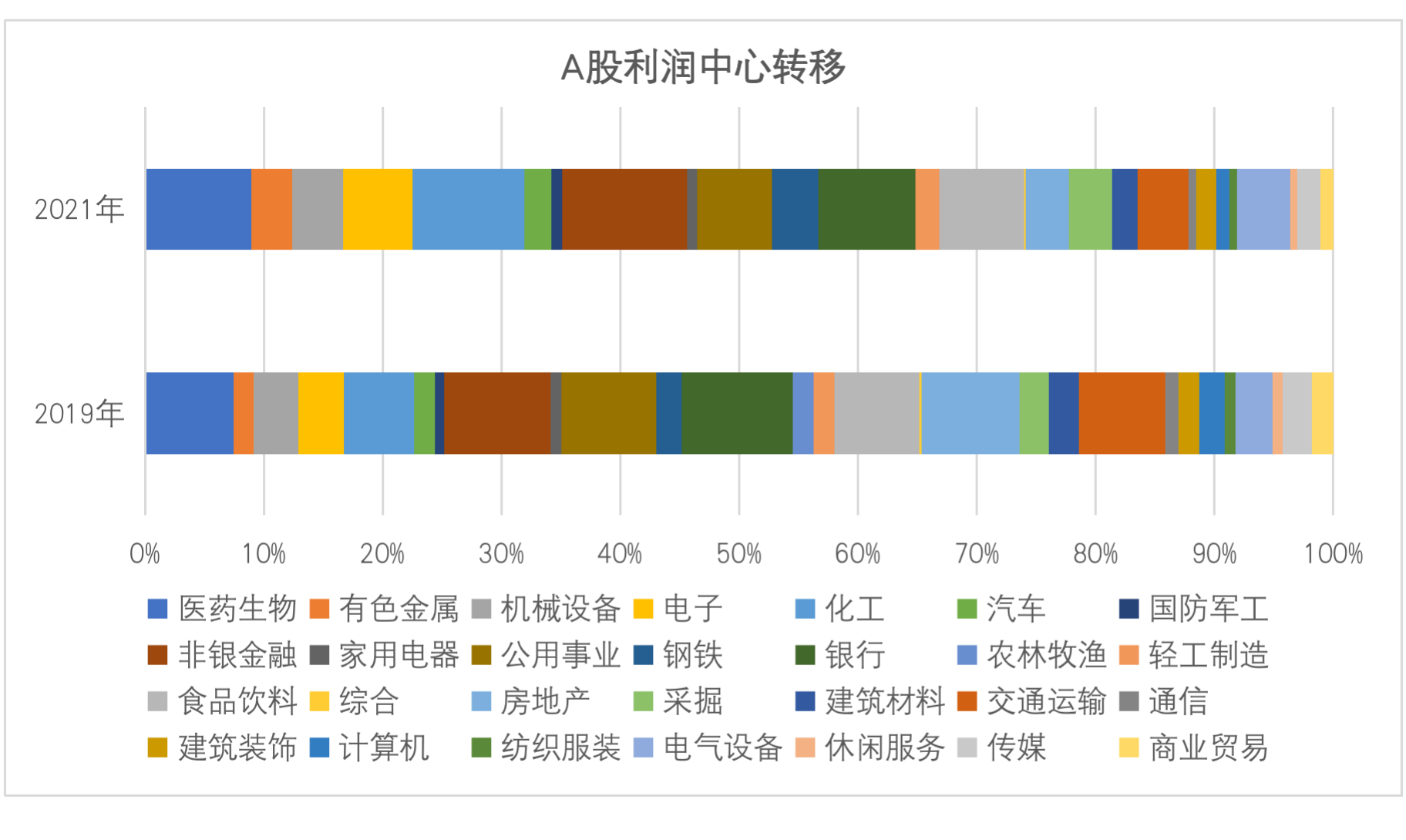

- “服務業和高端製造業”構成了高增長的部分,這些領域包括電子,機械設備、電器設備、醫藥生物等。

- 4:6到1:9的配置比例,這就要根據家庭風險承受能力、資金大小、年齡結構等因素來做考慮了。一般來說,千萬以上的資金建議要稍微在債上略微多配點,因為資金量大,跌10個點都心疼,債券雖然回報低點,但穩定性還是比較好。

沒有留言:

張貼留言