https://www.ljsw.io/dedao/2022-07-21/AMe.html

- 全國發電裝機總容量約24.4億千瓦,同比增長8.1%。其中,佔比最大的是火電,佔53.3%;其次是水電,佔16.4%;太陽能發電和風電緊隨其後,各自佔了14%;最後是核電,佔2.3%。也就是說,清潔能源發電裝機容量已經占到了我國裝機總容量的將近一半。

- 上半年裝機容量增長最快的是太陽能發電,同比增長25.8%;其次是風電,同比增長17.2%。從投資額上看,今年上半年太陽能發電獲得的投資最多,達631億元,同比增長283%。第二名還是風電,投資規模為567億元。

- 在彭博新能源財經發布的2021年全球10大風電廠商榜單中,中國廠商佔了6席。國內風電設備老大金風科技排全球第二,僅次於丹麥的老牌風電企業維斯塔斯。如果看全球風電廠商15強的話,中國企業佔了10席。

- 風電和光伏有一個相似的發展軌跡:先是國家政策大力支持,吸引各路人馬大干快上;然後出現惡性競爭和行業泡沫,發展陷入低谷;最後通過行業洗牌和技術突破,重新回到健康增長的軌道。

- 從全球來看,風電的第一波投資熱潮出現在1980年代的美國加州。 1970年代的兩次石油危機,讓美國開始重視清潔能源的發展。加州處於西海岸,坐擁三座巨型風田,被稱為“風電沙特”,於是加州政府出台了大力度的風電扶持政策。

- 2005年,以維斯塔斯為代表的國際風電企業,佔了中國風電市場75%的份額,國內企業才剛剛起步。

- 2005年被稱為“中國風電元年”。那年7月,中國政府放了一個大招:國家發改委要求,各地風電場的設備國產化率必須達到70%以上,達不到要求的風電場不允許建設。

- 相比光伏,風電在資金和技術上的門檻更高,發改委除了給政策支持,還挑頭力推一種新的產業模式,叫“雙峰模式”。這是指,風電運營商和設備製造商兩兩結對,運營商主攻市場,設備製造商主攻技術,雙方協同作戰。

- 產品更先進、價格還更低,再加上有政策傾斜,中國風電企業在市場上狂飆突進。到2011年,維斯塔斯在中國的市場份額從6年前的第1名跌到了第5名。

- 新的技術不斷湧現。

- 一是出現了低風速風機,這讓風電場的選址範圍大大拓展,可以從風力大的三北地區,“孔雀東南飛”到風力較小的東南沿海地區,就地滿足當地的電力需求。

- 二是風機大型化的普及,讓風機的功率更大、風力發電成本快速降低。

- 三是海上風電正在快速發展。我國的近海風能資源是陸地風能資源的3倍,這是一個巨大的能源庫。

- 四是儲能技術正在快速發展,會進一步抹平風力發電的波峰波谷,為風能成為主力能源掃清障礙。

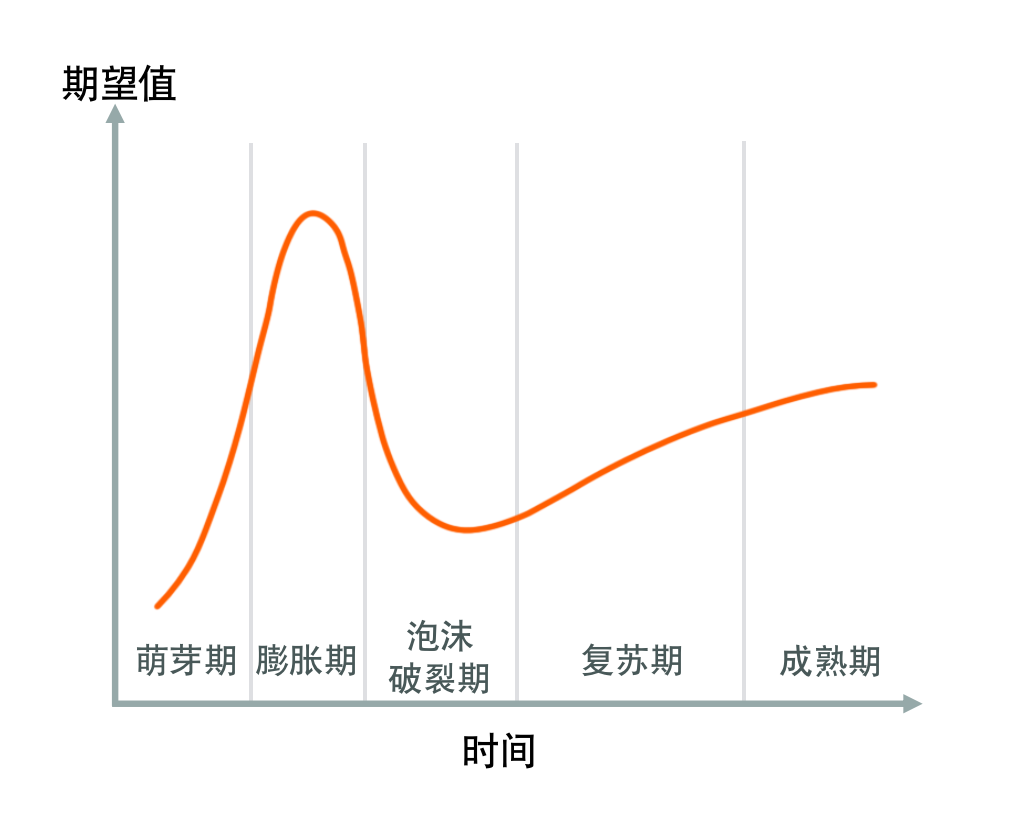

- 一個新技術的出現,會先後經歷萌芽、快速膨脹、泡沫破滅,然後重整復蘇,最後走向成熟的過程。

- “我們總是高估自己一年裡能做的事,卻低估自己十年能做的事。”

沒有留言:

張貼留言