https://www.ljsw.io/knowl/article/Th.html

- 歐元頹勢很難改,日本經濟低迷,日元空間也比較小,所以外幣資產主要就是美元資產。

- 2021年下半年,因為美國通脹持續上漲,中國出口競爭力也強,所以人民幣對美元持續升值,目前是6.37。

- 2022年中國經濟面臨很多現實困難,增速不可能太高,大概會是保4%爭5%(5.5%)這樣溫和的數字。另外,疫情逐漸緩解會影響中國出口的增速,也會導致人民幣有貶值預期。考慮到現在6.37這個匯率水平,2022年下行的可能性要更大。

- 以2022年底為界限,最保守的拍的是6.6,另外拍的都在6.8左右。換句話說,2022年配置(高流動性的)美元資產可能有5%-7%的匯率收益。

- 以3-5年為期,人民幣匯率仍然是升值趨勢。如果世界格局不發生大變動,三五年再升值15%-20%的概率是比較大的。

- 2021年黃金表現非常不如人意,其原因是比特幣在這波通脹中取代了黃金的“抗通脹”地位。 2022年,美國通脹仍然會處於相對高位,“交易通脹”的邏輯仍然在,所以黃金會跟比特幣會有個此消彼長的態勢。

- 股票和債券是流動性最好的資產,也是相對進攻性更強的資產(黃金、外幣這都屬於防禦型資產,主要目標不是為了獲得高收益,而是規避某些特殊風險)。

- 從2012年開始的“新時代”,長期的核心目標是民族復興、強國、民族、民生,這些關鍵詞會始終貫穿政策的底層邏輯,所以在“穩增長”的同時,會不斷出現政策的動態調整,一旦增長壓力小點,結構轉型、共同富裕這些議題的砝碼又會加重,所以市場的波動會較大。

- “新比舊好,小比大好”的意思是,新經濟比舊經濟好,中小盤比大盤股要好。

- 就2022年來說,去年以來,居民收入增長乏力,再給定我國財政政策更偏向花錢投資而不是發錢到人的方式,消費很難短時間內被提振。所以,民生消費類股票的“絕地反擊”可能還要點時間。

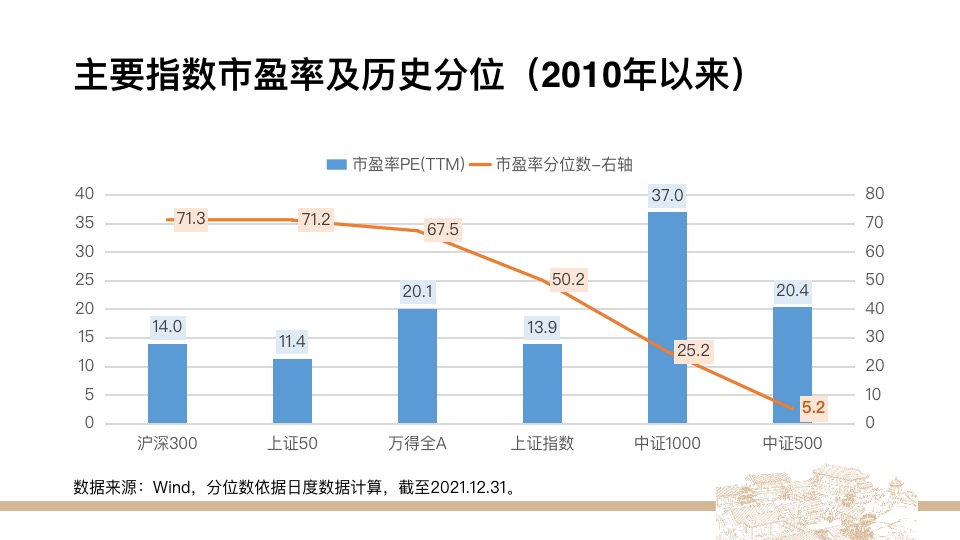

- 中證500。中證500目前估值水平在20倍左右,看上去比其他指數貴,但其歷史分位數才5%。換句話說,目前中證500幾乎處於歷史最低估值水平, 再考慮到政策上對中小高端製造業,硬科技工業的偏好和支持,這個安全邊際會高點。

沒有留言:

張貼留言